启盈优配

启盈优配

本文来自微信公众号:凤凰网财经,作者:IPO 观察哨,原文标题:《明星代言花掉 71% 利润,研发投入却砍半!溜溜梅"赌"营销能走多远?》,题图来自:视觉中国

前不久,溜溜梅母公司溜溜果园披露港交所 IPO 申请材料。

早在 2019 年,溜溜梅就计划进军深交所,但随后撤回上市申请。直到今年 4 月,溜溜梅再次向资本市场发起冲击。

不过,时隔 5 年,溜溜梅也有了不小的变化。翻阅招股书,凤凰网财经《IPO 观察哨》发现,尽管近三年营收与净利润呈现增长,但核心产品毛利率持续下滑,原材料成本攀升蚕食利润空间。

更引人关注的是,公司营销费用高企,2024 年明星代言支出占比净利润高达 71%,而研发投入却遭大幅削减,产品质量投诉频发。与此同时,红杉资本的"清仓退出"与经销商业绩疲软,为此次 IPO 蒙上阴影。

在现金流紧绷与短期偿债压力的双重夹击下,溜溜梅能否凭借营销"赌注"赢得资本市场青睐,仍是未知数。

核心品类毛利率持续承压,合约负债减少 40%

2022 年至 2024 年,溜溜果园的总收入分别为 11.74 亿元、13.22 亿元及 16.16 亿元;同期的净利润分别为 0.68 亿元、0.99 亿元和 1.48 亿元。

从招股书来看,溜溜果园的业绩数据表现良好,但实际上,其主要品类的毛利率出现持续下滑。

溜溜梅的核心产品"青梅制品"占营收比重超 60%,招股书显示,溜溜果园梅干零食类的毛利率从 2022 年的 39.6%,下降到了 2024 年的 32.1%,西梅产品类的毛利率从 2022 年的 36.7%,下降到了 204 年的 32.4%,梅冻的毛利率也比 2023 年有所下降。

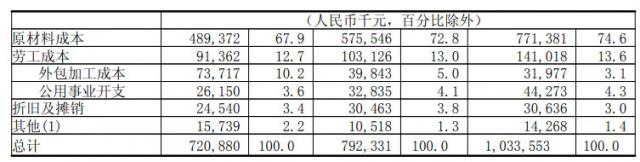

2022 年至 2024 年梅子、西梅、新鲜水果等原材料成本从 4.89 亿元升至 7.71 亿元,成本占总营收比例从 41.7% 攀升至 47.7%,直接拖累盈利能力。

通过招股书,凤凰网财经《IPO 观察哨》发现,溜溜梅主要以直销和经销的模式进行销售启盈优配,其中直销占比从 25.5% 逐步升至 59.2%,而经销占比从 74.5% 降至 40.8%。

直销又分为自营网店和零售商,自营网店 2022 年至 2024 年,整体变化不大,每年是 1.4 亿左右的收入,甚至 2023 年和 2024 年营收还没有 2022 年高;零售商整体表现不错,从 1.51 亿元的收入增至 8.18 亿元,不过毛利也掉的比较快,直营店两年掉了 7.4 个百分点,零售商则掉了 11.9 个百分点。

相比之下,经销商模式毛利率比较稳定,2024 年较 2022 年仅仅下降了 2.6 个百分点,甚至 2023 年还有所上升。

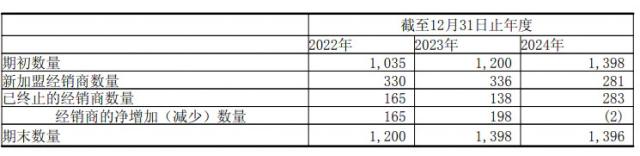

但凤凰网财经《IPO 观察哨》注意到,溜溜梅的经销商数量变化也有一定的隐忧,首先是数量上,2024 年净减少了 2 个,看似不多,但 1396 个经销商所带来的毛利只有 2.2 亿元,还没有 2022 年 1200 个经销商所创造的毛利高。

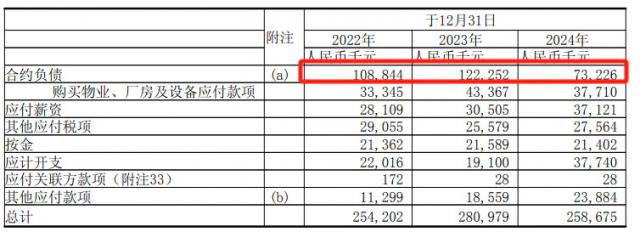

此外,溜溜梅 2022 年至 2024 年的合约负债分别为 1.09 亿元、1.22 亿元、0.73 亿元,在经销商数量没有太大变化的情况下,合约负债减少 40%。虽然溜溜的解释是主要由于销售渠道转向直销以及 2024 年经销商销售的减少,但实际上是经销商拿货的意愿明显下降。

现金流紧绷与偿债压力:上市输血成救命稻草?

通过零售商的模式,溜溜梅在收入上获得了强劲的增长,但所留下的隐患也不少。

尤其是账期问题,以前经销渠道时,溜溜果园基本先款后货,在面对量贩客户时,不得不接受 30~60 天账期,此举使得公司应收账款从 2022 年的 0.79 亿元暴增至 1.63 亿元。

值得一提的是,到 2024 年底,溜溜梅账上只剩 7805 万现金储备,但短期内要还的债务高达 3.12 亿,手里的现金已经不够还短期负债了,缺口达到 2.34 亿。

更麻烦的是,虽然公司账面上利润增长了 49%,但实际到手的现金反而减少了 34%,经营活动现金流净额同比下降 34% 至 8437 万元,这说明赚的钱可能只是"纸面富贵",并没有真正变成能用的现金。

每赚 10 块钱,有 7 块钱用于请明星代言

此外,凤凰网财经《IPO 观察哨》发现,溜溜梅在营销和研发上的投入严重"偏科"。

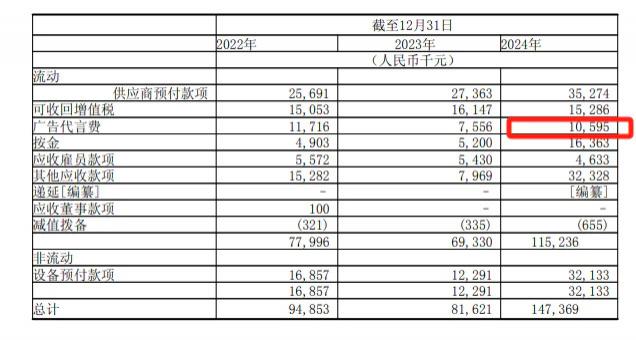

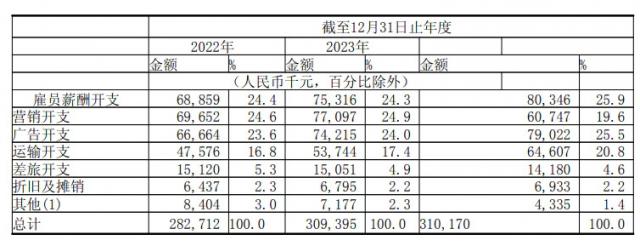

溜溜果园招股书显示,2022 年至 2024 年,集团销售以及经销开支分别为人民币 2.83 亿元、3.09 亿元和 3.1 亿元。公司总共花了 9 个亿在销售推广上,其中近一半都砸在了明星代言和广告上。比如 2024 年花 1.06 亿请明星代言,这笔钱就占了公司净利润的 71.6%,相当于每赚 10 块钱,有 7 块钱用于请明星代言。

费用逐年增长,但这些新代言人,再也没有复刻出当年杨幂的洗脑效应,甚至让溜溜果园受到流量的"反噬"。2024 年,在溜溜梅和时代少年团的直播中,溜溜梅创始人遗漏了组合成员贺峻霖的发言,就遭遇了粉丝的争议和"抵制",质疑品牌不尊重偶像,溜溜梅官方也随后发文澄清道歉。

此外,在溜溜梅巨额的广告投入下,产品质量常常受到质疑。在某投诉平台累计 421 条投诉中,超 60% 涉及产品发霉、异物混入等问题。

而相比销售费用之下,公司在产品研发上三年总共才投了 7613 万,2024 年研发费用更是直接砍掉 43.8%,只剩 1894 万,研发投入占比只有 1.2%,连竞争对手良品铺子(2.8%)的一半都不到。公司研发人员也少的"可怜",整个研发团队才 26 人。

红杉资本"清仓跑路":十年陪跑终散场

2024 年 6 月,溜溜果园与红杉资本达成股份回购协议,以减资方式清退后者持有的全部股份,结束近十年的投资关系。这一动作发生在溜溜果园二次冲刺港股 IPO 前夕,引发市场对其长期价值的质疑。

红杉资本的退出,其实早有端倪,在 2019 年 A 股首战失利后,投资方阵营已现分裂,深圳君荣(樊文花关联企业)接盘自然人股份。

而 2015 年红杉入股时,溜溜果园估值 9 个亿,到 2024 年估值涨到 22 亿,表面看赚了 146%。但细算下来,8 年年化回报率只有 11.8%,远不如同期投资三只松鼠、良品铺子等项目的 25%~30% 收益。

在与红杉决定分手后,溜溜果园在 2024 年末紧急引入了华安基金和兴农基金,合计为公司获得了 7500 万元的外部输血,同时也和两位投资者签署了股权协议,约定如果在 2025 年底之前没能完成上市,则以 6% 的对价回购其股份。

如果 2025 年底,溜溜梅没能成功上市,以公司目前的现金情况启盈优配,是很难完成这笔回购的。

千红网配资提示:文章来自网络,不代表本站观点。